バージョン: 1.2

| バージョン | 説明 | 更新日 |

|---|---|---|

| 1.2 | ブラジルでの QR コード取引のサポート終了 | 2025-10-31 |

| 1.1 | QR コードを使用した実店舗での取引が必須になりました | 2024-10-21 |

| 1.0 | 最初のバージョン | 2022-03-21 |

このページはブラジルのカード発行会社に固有の内容であり、ブラジルで Google Pay をリリースする前に満たす必要がある特に重要な地域特有の要件について説明しています。また、Google Pay の機能を最大限に活用することを目的として、既存の統合を改善するためにも使用できます。

地域特有の要件

カードのプロビジョニング

現在のところ、Google Pay でカードをプロビジョニングする方法は次の 2 つです。

手動プロビジョニング(MP)とは、Google ウォレット アプリから開始されるトークン化を指します。Android プッシュ プロビジョニング(PP)とは、バンキング アプリ内で開始されるトークン化を指します。この後のセクションで、両方の方法について詳しく説明します。

トランザクション

ブラジルでは、トークン化されたカードを使用して実店舗での取引(NFC を使用)および e コマースでの取引を行うことができます。

ブラジルのカード発行会社向けリリース要件

Google Pay 統合をブラジルでリリースするための、現時点での地域特有の要件は次のとおりです。

- Android プッシュ プロビジョニングは必須です。

- 手動プロビジョニングも必須で、その識別と検証(ID&V)方式に OTP SMS、OTP メール、アプリ間のいずれか 1 つ以上を使用しなければなりません。

- 実店舗での取引(NFC を使用)および e コマースでの取引のサポートは必須です。

- 特に以下の点に留意して Android プッシュ プロビジョニングと手動プロビジョニング両方の終了条件を満たしている必要があります。

- トークン化成功率 90%

- トランザクション成功率 90%

- MP の一般的な問題と PP の一般的な問題に記載されている問題が現在存在しないこと

有効な統合の例:

- PP と、OTP SMS を使用した MP でのカードのプロビジョニング。実店舗での取引(NFC を使用)および e コマースでの取引のサポート

- PP と、アプリ間を使用した MP でのカードのプロビジョニング。実店舗での取引(NFC を使用)および e コマースでの取引のサポート

- PP と、OTP SMS、コールセンターを使用した MP でのカードのプロビジョニング。実店舗での取引(NFC を使用)および e コマースでの取引のサポート

無効な統合の例:

- ID&V 方式として OTP SMS とアプリ間を使用した MP のみでのカードのプロビジョニング(PP がない)

- PP と、ID&V 方式としてコールセンターを使用した MP でのカードのプロビジョニング(OTP SMS、OTP メール、またはアプリ間がない)

- PP のみを使用したカードのプロビジョニング(MP がない)

手動プロビジョニング(MP)

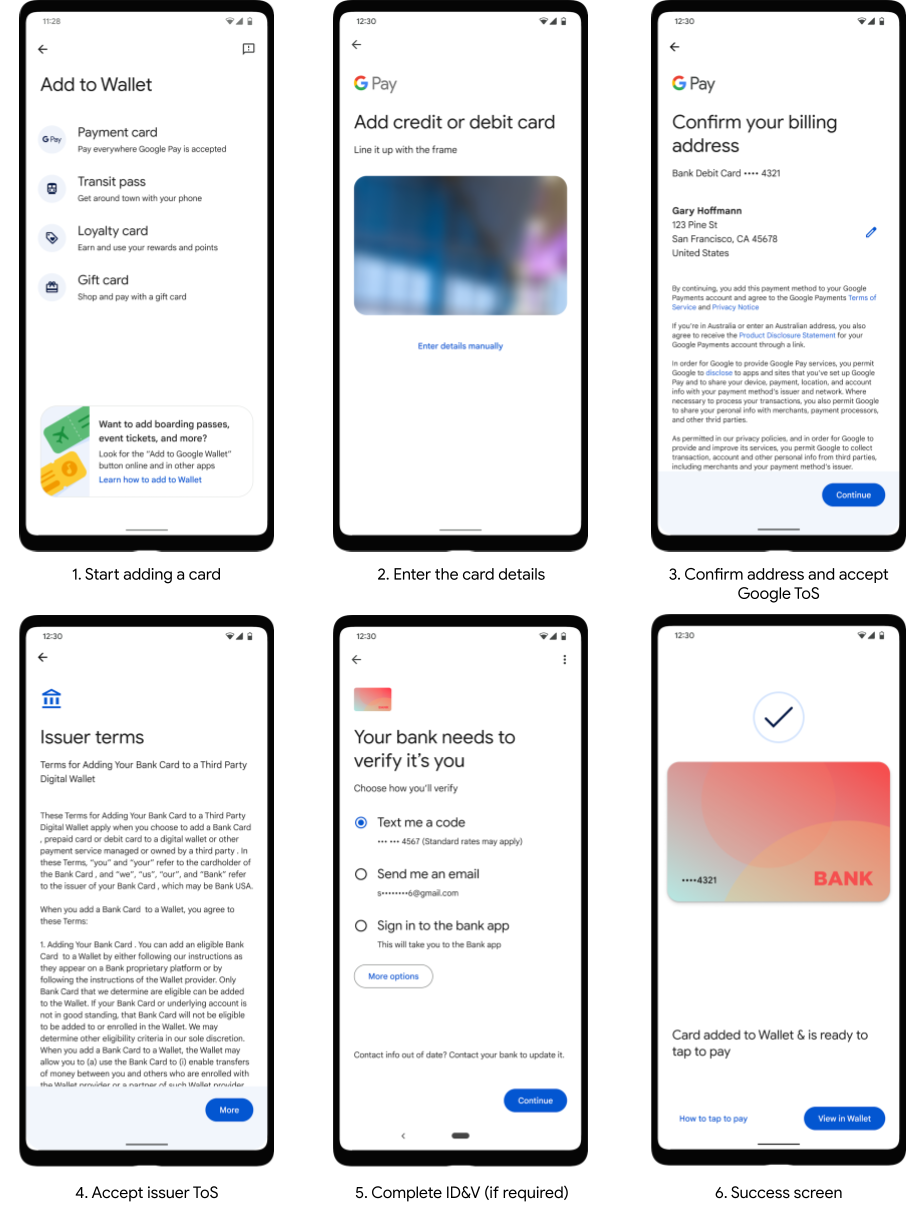

手動プロビジョニングとは、通常は Google ウォレット アプリから開始されるトークン化を指します。Google Pay にカードを追加する一般的なユーザーフローを以下の画面に示します。

ブラジルでは、MP のトークン化フロー中に、追加の確認手順(上記の画面 5 に示す ID&V)を求めることが多く、その場合はイエローの認証パスをたどります。しかしグリーンやレッドなどの他のパスも存在し、それらの認証パスもうまく使い分けできれば、カード所有者の利便性を大幅に改善できます。

カード所有者にどの認証パスを割り当てればよいかを判断する

トークン化が行われるたびに、Google Pay はネットワークとカード発行会社の両方にリスクスコアを送信します。カード発行会社は、どの認証パスに進む必要があるかを判断するために、Google Pay のリスクスコアと社内のシグナルの両方を評価することをおすすめします。たとえば、Google Pay アカウントとデバイスのスコアが高い場合は、グリーンパスにすることができます。

イエローの認証パスが選択された場合は、堅牢な識別と検証(ID&V)方式を指定する必要があります。またブラジルでは、リリースの承認を受けるには、OTP SMS、OTP メール、アプリ間の方式を少なくとも 1 つ実装する必要があります。

統合プロセス

手動プロビジョニングの統合プロセスは以下のとおりです。ブラジルのネットワークは、このタイプの統合でカード発行会社を完全にサポートできます。詳しくは、ご利用のネットワークにお問い合わせください。

| ステップ | 関与するチーム | 詳細 |

|---|---|---|

| 1. オンボーディング | カード発行会社と Google | カード発行会社は、カード発行会社コンソールを通じてオンボーディングと NDA / CTA 契約への署名を行い、カード発行会社ドキュメントへのアクセス権を取得します。 |

| 2. 統合 | カード発行会社とネットワーク | ネットワークとカード発行会社が連携し、二者間の統合を開発します。詳細については、こちらのリンクからご覧ください。 |

| 3. テスト | カード発行会社とネットワーク | カード発行会社は、必要に応じてネットワークと連携して、Google Pay のエンドツーエンドのテストケースをすべて正常に完了します。 |

| 4. リリース | カード発行会社とネットワーク | カード発行会社はリリース前の要件を満たし、ネットワークとともに準備状況を確認します。ネットワークはリリース日を Google に通知します。Android プッシュ プロビジョニングはブラジルで必須であるため、この機能もリリース前に実装する必要があります。 |

MP の一般的な問題

手動プロビジョニング統合でカード発行会社が直面する一般的な問題として次のものがあります。

| 一般的な問題 | 詳細 |

|---|---|

| 終了条件に示されている推奨の成功率を満たしていない |

|

| トークンデータ内のカード発行会社名が正しくない、または一貫性がない | すべてのポートフォリオとネットワーク上で一貫した名前が使われていること、カード発行会社を名前で明確に識別できることが必要です。ISO ラテン文字が望ましい選択ですが、一貫性を確保できる場合は他の種類の文字でも差し支えありません。 |

| 利用規約、プライバシー ポリシー、ウェブサイト リンクの問題 | カード発行会社は HTTPS リンクを使用する必要があります。Apple Pay や Samsung Pay などの決済サービスを URL に使用するリンクは使用できません。カード発行会社は 1 つのページを複数の決済サービスに使用できますが、その場合、ページ内または URL で 1 つの決済サービスのみ参照することは許されません。 |

| カード発行会社のパッケージ名がない、または正しくない | Android アプリを使用するカード発行会社は、Android パッケージ名を本番環境のアプリに載せることが期待されています。アプリ間 の ID&V をサポートするカード発行会社の場合、これは必須要件になります。 |

おすすめのリンク

Android プッシュ プロビジョニング(PP)

Android プッシュ プロビジョニングとは、バンキング アプリ内で開始されるトークン化を指します。以下の画面にユーザーフローを示します。

PP トークン化では、カード所有者はカード発行会社のアプリにすでにアスセスしているため、通常、プロビジョニングはグリーンの認証パスをたどります。したがって識別と検証(ID&V)ステップは不要となり、ユーザー エクスペリエンスの向上につながります。

サンプルアプリ、API リファレンス、フロー図

Google Pay には、サンプルアプリのほか、PP API リファレンスやフロー図が用意されています。これらを使用すると、PP API にバンキング アプリを統合する方法を十分把握できます。開発とリリースを迅速に行うには、UX チームとデベロッパー チームの両方でサンプルアプリの機能とコードを確認することをおすすめします。

統合プロセス

Android プッシュ プロビジョニングの統合プロセスは以下のとおりです。ブラジルのネットワークは、このタイプの統合でカード発行会社を完全にサポートできます。詳しくは、ご利用のネットワークにお問い合わせください。

| ステップ | 関与するチーム | 詳細 |

|---|---|---|

| 1. オンボーディング | カード発行会社と Google |

|

| 2. 設計 | カード発行会社と Google |

|

| 3. テスト | カード発行会社とネットワーク |

|

| 4. リリース | カード発行会社と Google |

|

PP の一般的な問題

Android プッシュ プロビジョニング統合でカード発行会社が直面する一般的な問題として次のものがあります。

| 一般的な問題 | 詳細 |

|---|---|

| オパーク ペイメント カード(OPC)のトラブルシューティング | Google は OPC の問題をトラブルシューティングできません。OPC は暗号化されたオブジェクトであり、ビルド方法を把握していて復号できるのはネットワークに限られるためです。ただし、Google Pay では、プッシュ プロビジョニングのトークン化中にエラー メッセージをキャプチャする手段を、カード発行会社のデベロッパー向けに用意しています。問題を特定するために、返されたエラー メッセージをネットワークの POC に送信できます。OPC エラーを確認するすべての手順については、こちらのリンクからご覧ください。 |

| アクセス数が多い画面で GPay のボタンが目立つように表示されない | ユーザーに Google Pay ボタンが見えるように、既存のユーザーフロー内の画面に追加します。ボタンとユーザーのクレジット カードまたはデビットカードを明確に関連付けてください。カードが表示されていない画面に Google Pay ボタンを表示しないでください。 |

| NFC が搭載されたスマートフォンのみ Google Pay ボタンが表示される | Google Pay は安全な e コマース決済にも使用できるため、これは不正な動作です。NFC が必要なのは非接触型決済の場合のみです。 |

| トークン化中にバンキング アプリが「イエローパス」トークンを解決できず、エラーが生じる | シナリオの詳細と対処方法については、こちらのリンクからご覧ください。 |

| バンキング アプリがウォレットと同期していないことがある | シナリオの詳細と対処方法については、こちらのリンクからご覧ください。 |